Comment préparer sa retraite en payant moins d'impôts ? (niv. 1)

Vous avez jusqu'au 31 décembre* pour réduire vos impôts sur les revenus de 2022 !

*en tenant compte du délai de traitement administratif.

Comment réduire vos impôts grâce à votre épargne retraite ?

Les versements que vous effectuez dans le cadre des contrats d'épargne retraite vous permettent, dans une certaine limite, de bénéficier d'une économie d'impôt.

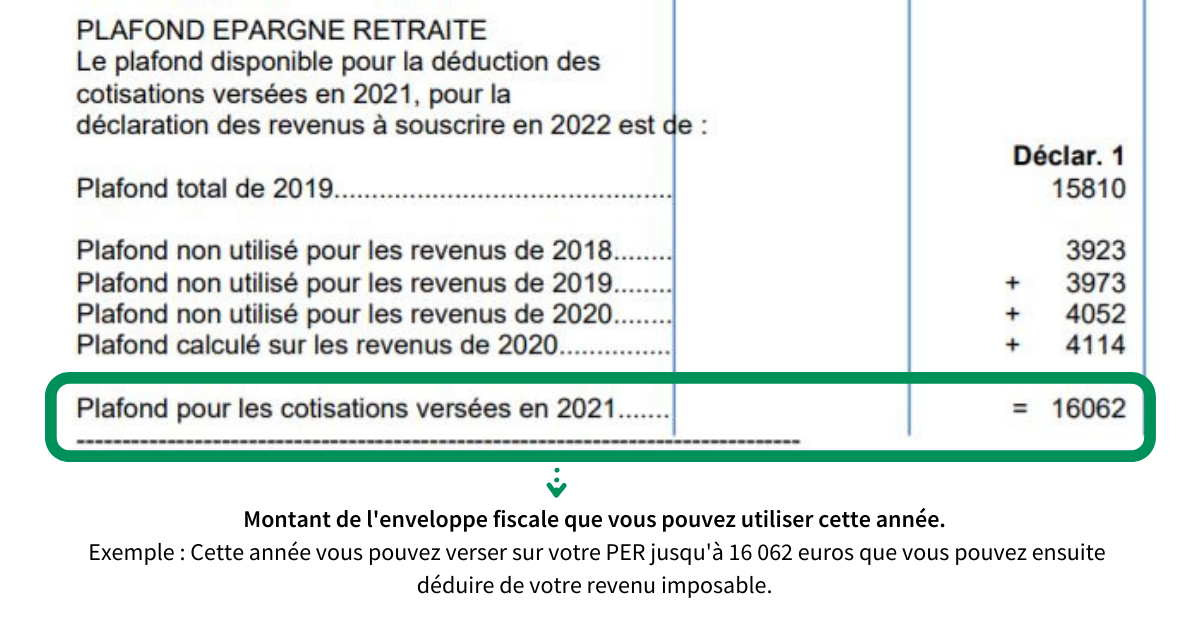

Pour connaître le montant maximum de votre plafond d'épargne retraite, vous pouvez consulter votre avis d'imposition dans la rubrique "plafond épargne retraite".

A retenir pour les personnes imposables :

Une économie d'impôt est possible.

Les plafonds non utilisés sont reportables sur 3 ans.

Une mutualisation pour les couples mariés ou pacsés : une personne peut bénéficier du plafond de son conjoint quand ce dernier dispose d'un reliquat qu'il ne souhaite pas utiliser.

Plus votre tranche d’imposition est élevée, plus l'économie d’impôt sera importante.

Où se trouve le plafond épargne retraite sur mon avis d'imposition ?

Vous trouverez ci-dessous un exemple fictif pour 2021 que vous pourrez consulter sur votre avis d'imposition dans la rubrique "Plafond épargne retraite" :

Lexique

Le "Plafond épargne retraite" ou "Disponible fiscal" : Le disponible fiscal est le montant maximum des versements effectués sur tous les contrats d’épargne retraite éligibles à un avantage fiscal.

En savoir plus : Qu'est-ce que le disponible fiscal ?

Taux marginal d'imposition (TMI) : Le Taux marginal d'imposition (TMI) correspond au taux auquel est imposée la dernière tranche du revenu d’un contribuable. A La tranche marginale d'imposition s'applique un taux que l'on appelle : taux marginal d'imposition.

Le barème de 2023* sur les revenus 2022 est le suivant :

- Jusqu'à 10 777 euros : 0%

- De 10 777 euros à 27 478 euros : 11%

- De 27 478 euros à 78 570 euros : 30%

- De 78 570 euros à 168 994 euros : 41%

- Au-delà de 168 994 euros : 45%

* Sous réserve du vote du texte avec ce barème

A noter : ne pas confondre taux d'imposition et taux de prélèvement à la source.

- Taux d'imposition : ce taux est un barème calculé par foyer fiscal en fonction des parts de quotient familial.

- Taux de prélèvement à la source : ce taux est défini en fonction du revenu mensuel (activité et patrimonial).

Jean est salarié. Il a perçu en 2022 un salaire annuel de 50 000 €. A noter que pour les salariés, la limite se situe à 10 % des revenus professionnels de l’année précédente après abattement de 10 % des frais professionnels (dans la limite de 41 136 € en 2022).

Son plafond épargne retraite pour 2022 est donc de 4 500 € (10% de 50 000 €).

Il verse 1 000 € sur un PER en 2022. Imposé au TMI de 30 %, il génère donc une économie de 300 € sur l’impôt sur les revenus de 2022 (qu'il déclarera en 2023).

Pour aller plus loin sur la défiscalisation de vos versements sur un PER :

La fiscalité du Plan d'épargne retraite (PER)

00:30 : chapitre "Economies d'impôts, le point sur la déductibilité des versements sur le PER"

Je continue mon parcours Niveau 1 :

Maîtriser les fondamentaux de la retraite

L'impact de votre parcours de vie sur la retraite :

L'impact de la famille sur la retraite (4 min)

Comment préparer sa retraite en payant moins d'impôts ? (6 min)

Vous souhaitez aller plus loin ? Suivez le parcours Expert.